Há algum tempo escrevi sobre a cotação do Dólar e de outras

moedas na Planilha do Google que pode ser acessado aqui.

Agora com essa febre das criptomoedas, resolvi testar a

cotação e deu certo com a Bitcoin.

Para carregar a cotação da criptomoeda Bitcoin na planilha do

Google basta usar a função =GoogleFinance e seguir o mesmo princípio para a

cotação de outras moedas.

No caso, para a cotação do Dólar em Real, basta colocar em uma

célula da planilha a função =googlefinance(“USDBRL”) e para a cotação uma

criptomoeda em real substitua o USD pelo

código dela. No caso do Bitcoin (BTC), fica assim:

=googlefinance("BTCBRL")

Se preferir a cotação dessa criptomoeda em Dólar, anote:

E aí, está ganhando uma grano nas moedas virtuais, se lamentando por não ter aproveitado dessa super valorização? Bem, se não ganhou, penso que agora é tarde e contente-se por não ter perdido dinheiro. Paul Krugman, Prêmio Nobel de Economia de 2008 e um dos mais renomados economistas, em artigo na Folha, trata do bitcoin. Para o economista o bitcoin é uma gigantesca bolha fadada ao desastre, mas que a aura de misticismo tecnológico faz com que demorem a perceber.

A volatilidade da moeda faz com que ela varie de preço drasticamente dentro do mesmo dia

Um dia desses, meu barbeiro perguntou se deveria investir todo o seu dinheiro em bitcoins. E a verdade é que, se ele tivesse comprado bitcoins, digamos, um ano atrás, estaria se sentindo muito bem agora. Por outro lado, os especuladores holandeses que adquiriram bulbos de tulipas em 1635 também se sentiram muito bem —até que os preços das tulipas despencassem, em 1637. Quer dizer que o bitcoin é uma gigantesca bolha, que terminará em desastre? Sim. Mas é uma bolha envolta em misticismo tecnológico, que cresceu dentro de um casulo de ideologia libertária. E remover o invólucro desse casulo nos ensina alguma coisa sobre os tempos em que vivemos.

Se você por acaso mora em uma caverna e nunca ouviu falar do bitcoin, ele é o maior e mais conhecido exemplo de criptomoeda: um ativo que não tem existência física e consiste apenas de um registro digital armazenado em computadores. O que torna as criptomoedas diferentes de uma conta bancária comum, que também não passa de um registro digital, é que elas não residem nos servidores de uma dada instituição financeira. Em lugar disso, a existência dos bitcoins é registrada por meio de registros distribuídos por muitos lugares.

E a propriedade de bitcoins não é verificada pela comprovação (e com isso revelação) da identidade de quem os detenha. Em lugar disso, ela é verificada por uma senha secreta que —usando técnicas derivadas da criptografia, a arte de criar e resolver códigos —permite acesso à moeda virtual sem que seu detentor revele quaisquer informações que não deseje revelar.

É um truque bacana. Mas a que serve?

Em princípio, você pode usar bitcoins para realizar pagamentos eletrônicos por suas aquisições. Mas também é possível usar cartões de débito e serviços como o PayPal, Venmo e outros para o mesmo fim —e o bitcoin é um meio complicado, lento e dispendioso de pagamento, na realidade. Na prática, até mesmo conferências sobre bitcoins às vezes se recusam a aceitar pagamentos em bitcoins de seus participantes. Não existe motivo real para usar o bitcoin em transações —a não que você deseje que ninguém veja o que está comprando ou vendendo, e isso explica porque boa parte do uso prático do bitcoin envolve drogas, sexo e outros bens do mercado negro.

Assim, o bitcoin na verdade não deve ser visto como dinheiro digital. O que ele é, mais ou menos, é um equivalente digital de uma nota de US$ 100.

Como o bitcoin, notas de US$ 100 não são muito úteis para transações comuns. A maioria das lojas não as aceitam. Mas os "benjamins" são populares junto a ladrões, traficantes de drogas e sonegadores de impostos. E embora muitos de nós possamos passar anos sem ver uma cédula de US$ 100, há muitas delas em circulação - o equivalente a mais de US$ 1 trilhão, ou 78% do valor do dinheiro norte-americano que circula em espécie.

Quer dizer que o bitcoin deve ser visto como uma alternativa superior às notas de US$ 100, por permitir que você realize transações secretas sem ter de carregar valises repletas de dinheiro? Nem tanto, porque lhe falta um traço essencial: uma conexão com a realidade.

Ainda que o dólar moderno não seja lastreado por outro ativo, como o ouro, seu valor último está no fato de que o governo dos Estados Unidos o aceita, e na verdade o exige, como meio de pagamento de impostos. O poder aquisitivo do dólar também é estabilizado pelo Federal Reserve (Fed), o banco central dos Estados Unidos, que reduzirá o montante de dinheiro em circulação se a inflação subir demais, ou elevará sua oferta de moeda para impedir uma deflação. E uma nota de US$ 100, evidentemente, vale 100 unidades de uma moeda basicamente estável.

O bitcoin, em contraste, não tem valor intrínseco. Combine a isso a falta de conexão com a realidade e a extensão muito limitada na qual a criptomoeda é usada para qualquer coisa, e você terá um ativo cujo preço é quase puramente especulativo. O bitcoin perdeu quase 40% de seu valor nas últimas seis semanas; se ele fosse uma moeda de verdade, a queda equivaleria a uma taxa anual de inflação de 8.000%.

E a falta de vínculo entre o bitcoin e a realidade também o expõe a manipulações de mercado. Em 2013, as atividades fraudulentas de um único operador resultaram em alta de 700% no preço do bitcoin. Quem está conduzindo a alta atual? Ninguém sabe. Alguns observadores acreditam que a Coreia do Norte possa estar envolvida.

Mas e o fato de que as pessoas que compraram bitcoins cedo ganharam muito dinheiro? Bem, as pessoas que investiram seu capital com Bernie Madoff também ganharam muito dinheiro, ou pareciam tê-lo feito, por muito tempo.

Como aponta Robert Shiller, o maior especialista mundial em bolhas de mercado, as bolhas de ativos "são como esquemas de pirâmide que ocorrem naturalmente". Os primeiros investidores em uma bolha ganham muito dinheiro porque novos investidores são atraídos ao mercado, e o lucro que os investidores iniciais realizam atrai ainda mais gente. O processo pode continuar por anos antes que algo —um teste de realidade ou a simples exaustão do pool de otários potenciais— provoque o fim súbito e doloroso da festa.

E quando se trata de criptomoedas, há um fator adicional. Elas são uma bolha, mas também uma espécie de culto, cujos iniciados são dados a fantasias paranoicas sobre o roubo de todo o seu dinheiro pelo governo (em oposição aos roubos reais praticados por hackers, que embolsaram proporção notavelmente alta dos bitcoins existentes). Jornalistas que escrevem ceticamente sobre o bitcoin dizem que não existe assunto que atraia tanta correspondência hostil.

Portanto, não, meu barbeiro não deveria comprar bitcoins. Isso vai acabar mal, e quanto mais rápido o fim vier, melhor.

Tradução de PAULO MIGLIACCI

Paul Krugman - Prêmio Nobel de Economia (2008), é um dos mais renomados economistas da atualidade. É autor ou editor de 20 livros e tem mais de 200 artigos científicos publicados.

Este é o meu primeiro dia dos pais, Deus me deu a graça de ser pai desse lindo garotinho.

Ser pai me fez experimentar um amor que ainda não conhecia, um amor incondicional, sem esperar nada em troca. Apenas querer bem.

Mas isso é só o começo e teremos uma grande jornada pela frente e quero contribuir no que ele precisar para se tornar um grande homem.

Meu primeiro Dia dos Pais porque realmente esse é o meu primeiro. Tive um pai ausente que se separou da minha mãe quando tinha 10 anos de idade e, por isso, nunca tive nada a comemorar nesse dia.

Penso que imensa falta da presença paterna na minha adolescência acabou me fortalecendo para tomar as rédeas do meu próprio destino. Em meios às dificuldades, tês pessoas me deram um apoio limitado, mas de grande importância - meus avós maternos e um tio. Além deles, também contei com a força onipresente de Deus, a quem sempre recorrida nos momentos de desespero e quando parecia tudo perdido e sempre encontrava esperança de dias melhores.

Feliz Dia dos Pais para todos os pais da finansfera. Este vídeo resume minha reação ao receber a notícia de que seria pai:

Alexandre Versignassi, autor do livro “Crash: Uma Breve História da Economia”, que citei no último post, escreveu um artigo muito interessante sobre a perda do patrimônio médio do brasileiro que, segundo o relatório do Credit Suisse, de 2011 até hoje, caiu de R$ 90 mil para R$ 60 mil.

Chama muito atenção no artigo a revelação do pequeno patrimônio acumulado pelo "brasileiro médio", apenas R$ 12 mil.

Vejam:

Por Alexandre Versignassi, da Superinteressante

O que o relatório da Oxfam, baseado no do Credit Suisse, tem a dizer você já sabe há uns dias: só oito bilionários do topo do ranking possuem tanta riqueza quanto a metade mais pobre do mundo, composta por 3,6 bilhões de indivíduos. Então quero falar sobre alguns dados menos populares do relatório – os que estão no capítulo sobre o Brasil.

Então quero falar sobre alguns dados menos populares do relatório – os que estão no capítulo sobre o Brasil.

Ali diz que a riqueza média por adulto no nosso país era de US$ 8 mil no ano 2000. Nesse caso não é salário. É patrimônio mesmo.

Como eles não têm como saber quantos carros ou quantas cuecas vc tem, “patrimônio” no relatório é imóvel e poupança financeira.

Bom, de 2000 para 2011, o patrimônio médio do brasileiro subiu de US$ 8 mil para para US$ 27 mil – ou seja, de R$ 25 mil para R$ 90 mil em valores de hoje.

Mas de lá para cá as coisas mudaram de figura: os R$ 90 mil por adulto caíram para R$ 60 mil. Um terço da riqueza média dos brasileiros, segundo o relatório do Credit Suisse, foi para o espaço nos últimos 6 anos.

No Chile, outro país que depende da exportação de commodities, e que, portanto, também sofreu com a recessão global do início desta década, o patrimônio médio por adulto é de R$ 150 mil. 10% a mais do que em 2011, o ano zero da nossa derrocada.

O relatório traz uma luz para as desigualdades daqui também. Por exemplo. Enquanto o patrimônio médio está em R$ 60 mil, o patrimônio do brasileiro médio é bem menor: R$ 12 mil.

A diferença é a seguinte: patrimônio médio é aquela coisa. Pega o seu patrimônio, o do Abílio Diniz, e divide: vai dar coisa US$ 1 bilhão – o que não diz nada sobre a desigualdade patrimonial entre vocês dois.

É para isso, então, que existe o cálculo do “brasileiro médio”. Funciona assim: se o Brasil tivesse 100 habitantes, e todos estivessem em fila, do maior até o menor patrimônio, o sujeito número 50 da fila seria o “brasileiro médio”. Na fila do Brasil real, esse sujeito mediano tem um patrimônio não de R$ 60 mil, mas de R$ 12 mil.

Exato: o grosso da grana que puxa a média para cima está nas mãos dos nossos 172 mil milionários (os brasileiros com patrimônio acima de um milhão de dólares).

São poucos milionários em dólar, até. No Reino Unido, há mais de 2 milhões deles, para uma população que não dá metade da nossa. E, mesmo assim, a diferença entre o patrimônio médio do britânico e o patrimônio do britânico médio é relativamente baixa: US$ 288 mil de média, contra US$ 108 mil do mediano.

Este, porém, é um problema clássico do Brasil. A novidade mesmo foi o pós-2011: conseguimos piorar o que já era péssimo.

Este conteúdo foi originalmente publicado no site da revista Superinteressante.

“Veja as flutuações do mercado de ações como suas aliadas, não como suas inimigas, lucre com a insensatez em vez de participar dela.”

Warren Buffett

CHARGE

FECHAMENTO

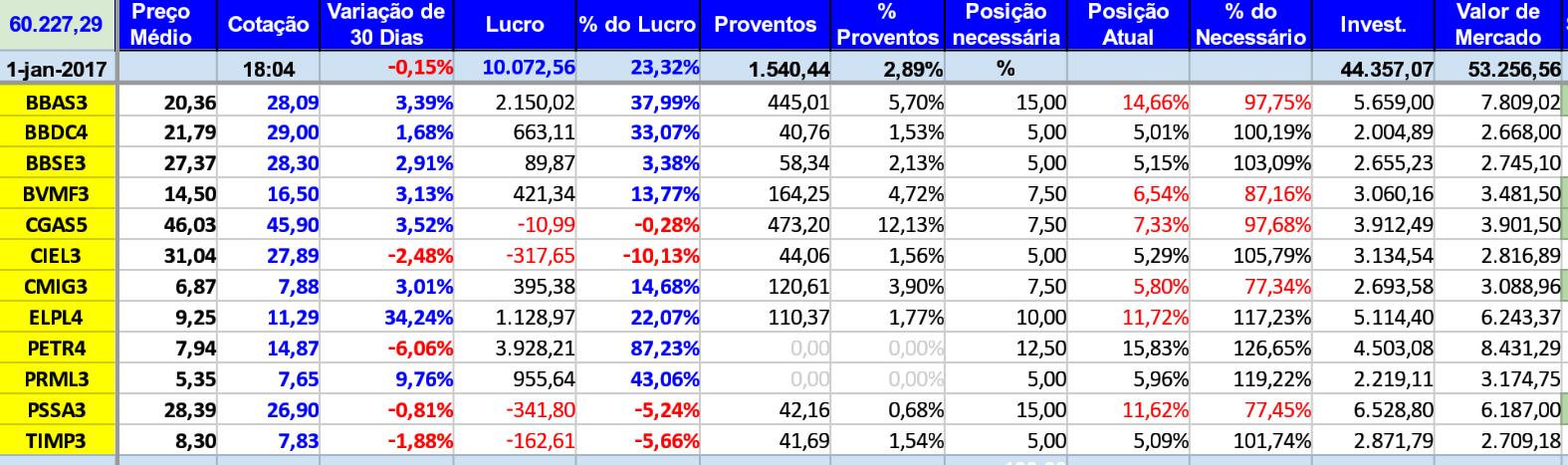

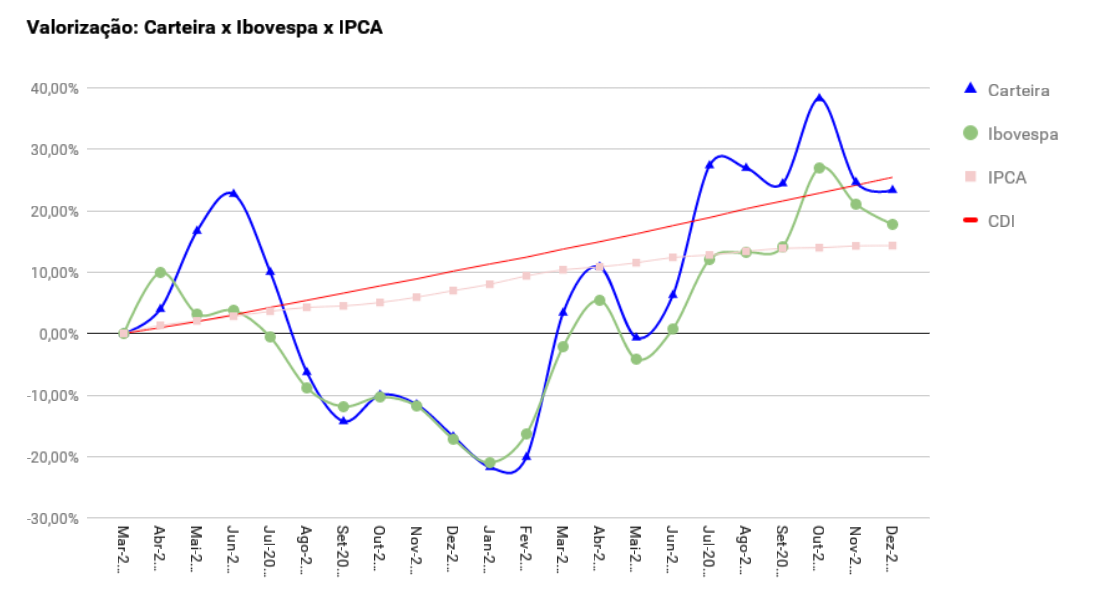

Neste mês a carteira seguiu a trajetória de quedas do Ibovespa [-3,28%] e teve e desvalorizou mais 1,29%.

Desempenho do Mês:

Carteira: -1,29%

Ibovespa: -3,28%

CDI: 1,12%

IPCA: 0,18%

Seguindo a estratégia de comprar ações dos papéis mais defasados da carteira, foram aportados mais dois salários mínimos, R$ 1.874,00, que, somados aos proventos recebidos, foram suficientes para adquirir mais 139 ações da Cemig [CMIG3] e de mais 41 ações da Porto Seguro [PSSA3].

Proventos do mês de novembro: R$ 356,44

BBDC4: R$ 1,48

BVMF3: R$ 14,72

ELPL4: 110,37

CMIG4: 101,05 + 9,78

CGAS5: 119,04

Acesse a "Planilha Básica para Investimentos em Ações"aqui ou saiba mais sobre elaaqui.

LEITURA DO MÊS

Crash: Uma Breve História da Economia

Autor: Versignassi, Alexandre

Sinopse da Editora:

Como o dinheiro, a falta de dinheiro, a insanidade e a safadeza construíram o mundo mais próspero de todos os tempos. E muito mais, como você nunca leu. Couro, peixe seco, sal grosso, pinga, tabaco. Tudo isso já foi moeda. Mas a que deu certo mesmo foi outra: o dinheiro falso. Uma criação da Grécia antiga que você carrega hoje na carteira. Dinheiro falso que movimenta um mercado financeiro insano, cheio de períodos de euforia e depressão. Só que foi justamente essa loucura que deu à luz o mundo mais rico de todos os tempos. O nosso mundo. Este livro mostra por quê. E diz como a história, a psicologia e até a biologia explicam as finanças - do sobe e desce das bolsas de valores ao perigo da inflação. Crash, enfim, decifra os enigmas da economia. A mais perturbada, intensa e genial das criações humanas. Tudo em linguagem clara, 100% livre de jargões.

COMENTÁRIO

Crash, em uma linguagem clara e 100% livre de jargões, é um livro voltado para o grande público. O autor narra a odisséia do dinheiro com um humor ácido e perspicaz. A leitura é como se você estivesse lendo uma reportagem da Superinteressante.

Enfim, é um livro obrigatório para quem tem interesse sobre economia ou investimentos.

NOTÍCIAS DO MÊS

Quando alguém dizia que isso aqui se tratava de uma república bananeira os mais patriotas rebatiam essa afirmação dizendo que não era bem assim, mas diante dos últimos acontecimentos podemos afirmar que a situação desse país é bem pior e caminhamos para a anarquia pura e simples, ondes os três poderes, deveriam conviver em harmonia funcionando como freios e contra-pesos num um dos outros modelo de república teorizado por Montesquieu, se digladiam na luta para manter seus privilégios e se sobrepor aos demais.

O se viu foi a avacalhação geral do Supremo Tribunal Federal. O ministro Marco Aurélio, dando ouvidos à turba, resolveu atender a um pedido liminar do processo em andamento, resolveu afastar o presidente do congresso e do senado Renan Calheiros. O senador alagoano, réu em um processo por peculato, tira onda com o ministro e não cumpre a decisão. Depois que o ministro fanfarrão foi chamado de louco por um de seus pares o órgão máximo do judiciário decidiu ignorar a desobediência do senador e mantê-lo no cargo, só decidindo pelo afastamento dele da linha sucessória do comando do executivo.

O presidente atual, que chegou ao poder por meio de um golpe parlamentar com modelo importado do Paraguai, propõe o desmanche de programas herdados dos governos antecessores e condenar os brasileiros ao “trabalho eterno”, onde para se conseguir uma aposentadoria seria necessário contribuir para a previdência por meio século e descaradamente propor uma renda menor que o salário mínimo para pensionistas, deficientes e desamparados.

Que o sistema previdenciário brasileiro não se sustenta em razão do envelhecimento da população e da queda da taxa de natalidade. O problema, é que nosso sistema previdenciário é ultrapassado porque contribuímos para o pagamento dos benefícios de quem está aposentado, quando deveríamos contribuir para formar uma poupança para nossa própria aposentadoria.

Uma reforma séria mudaria o nosso sistema previdenciário de repartição - em que as contribuições dos trabalhadores em atividade pagam os benefícios dos aposentados - (ultrapassado) para o de capitalização - em que cada trabalhador poupa para sua aposentadoria -, sistema utilizado por todos os países do mundo moderno. A parte mais complexa disso é a transição de um sistema para outro, mas qualquer sacrifício seria melhor do que a reforma proposta onde grande parte dos contribuintes morreriam antes de se aposentarem.

Na minha opinião, deveria haver a possibilidade de quem quiser cuidar de sua própria aposentadoria de desistir do sistema público de previdência.

Valor | Produção industrial cai 1,1% e tem pior outubro desde 2013. Entre os setores, as principais influências negativas foram registradas por produtos alimentícios (-3,1%) e veículos automotores (-4,5%), com o primeiro eliminando parte do avanço de 6,3% verificado no mês anterior, e o segundo voltando a recuar após crescer 4,7% em setembro, quando interrompeu dois meses consecutivos de queda na produção, que acumularam perda de 11,8%.

Folha | Com novo recuo do PIB, gestão de Henrique Meirelles na Fazenda volta a ser alvo de críticas.

Valor | Chance de Temer cair sobe para 20%, diz Eurasia.

Folha | Safra de grãos caiu 11% em 2016, primeira queda em 6 anos, diz CNA. Mesmo com a quebra da produção, o PIB do agronegócio deverá crescer até 3% neste ano em relação a 2015.

Último Segundo| Depois de Rio e RS, governo de Minas Gerais decreta estado de calamidade financeira.

Valor | Trabalhador de baixa renda é quem mais perde na reforma da previdência.

IG | Setor de serviços tem queda de 7,6%; pior resultado desde 2012. IBGE informou ainda que o segmento de serviços apresentou queda 2,4% entre setembro e outubro. No acumulado do ano a queda é de 5%.

Reuters | Atividade econômica do Brasil inicia 4º tri com contração de 0,48% em outubro, mostra BC. Na comparação com outubro do ano passado, o IBC-Br recuou 3,88 por cento, enquanto que no acumulado em 12 meses, a queda chegou a 5,29 por cento, sempre em números dessazonalizados.

Reuters | Valor médio de aluguel residencial no Brasil cai 0,11% em novembro, diz FipeZap. O índice FipeZap de locação acumula baixa de 3,21 por cento de janeiro a novembro, e de 3,24 por cento em 12 meses. Descontada a inflação de 6,99 por cento dos últimos 12 meses, a queda real foi de 9,56 por cento, de acordo com a pesquisa.

G1 | Valor de mercado das empresas de construção cai 71% em 6 anos, diz estudo.

Valor | Cielo ainda não vê sinal de recuperação na economia. O índice Cielo de varejo ampliado (ICVA) apresentou queda real de 6% em outubro e, segundo o diretor de relação com investidores da credenciadora de cartões Cielo, começa-se a notar uma tendência de estabilidade. Ainda assim, afirmou, não há nenhuma sinalização de retomada no momento.

Estadão | Para FGV, recuperação só virá no 2º semestre de 2017.

Extra | O que aconteceu com a nova classe média: Oito milhões de passageiros deixam de viajar de avião e boa parte migra para os ônibus.

Valor | Arrecadação tributária tem leve alta em novembro, mas no acumulado do ano tem queda real de 3,16% sobre igual período do ano passado.

Valor | Reforma abre espaço para Estados adotarem previdência privada.

Valor | Pioram previsões para desemprego em 2017. As perspectivas para o mercado de trabalho se deterioraram ainda mais, levando à avaliação generalizada de que a taxa de desemprego em 2017 será mais alta do que se esperava há alguns meses. As projeções apontam para uma desocupação média na casa de 13% no ano que vem, acima dos cerca de 11,5% previstos para a média deste ano.

Reuters | BC estima déficit em transações correntes maior em 2017, de US$28 bi, maior que o rombo

de 22 bilhões de dólares estimado para 2016, enxergando mais remessas de lucros e dividendos para o exterior e gastos com viagens internacionais.

Terra | Prévia da inflação oficial fecha ano em 6,58%, diz IBGE.

G1 | Dívida pública sobe 1,97% em novembro e chega a R$ 3,09 trilhões.

Veja | Governo tem o pior déficit para novembro em 20 anos. Contas do governo do mês passado fecharam com um rombo de 38,35 bilhões de reais, segundo o Tesouro Nacional.

Veja SP | Vendas do Natal são as piores dos últimos 12 anos, diz associação.

Exame | Pela 1ª vez em 12 anos, shoppings fecham mais lojas do que abrem. A queda foi de 12,9% na quantidade de lojas este ano, que chegou a 121,6 mil ao final de 2016 ante 139,7 mil no ano anterior.

Reuters | Governo central tem déficit primário recorde para novembro, de R$38,357 bi.

Capital Externo Na Bolsa

Em dezembro: R$ -668,149 milhões

Em 2016: R$ 14,325 bilhões

Saldo Acumulado: R$ 64,960 bilhões

Para Finalizar

O site de humor, Sensacionalista, se viu obrigado a dizer que não administra a conta do Twitter do presidente Michel Temer.

Terceira parte da entrevista do grande investidor Luiz Barsi ao programa TV Economista. A primeira parte foi transcrita aqui e a segunda aqui.

TV Economista: Como é que eu devo entrar no mercado de ações, quais são os primeiros passos?

Luiz Barsi: Nós poderíamos iniciar dizendo o seguinte, que, a grande maioria dos jovens tem sido orientado no sentido de buscar a especulação, no sentido participar de projetos que visam exclusivamente em comprar e vender, vender e comprar. O que eu posso aconselhar, em termos de experiência, aos economistas e aos telespectadores em geral é o seguinte, o mercado dificilmente consegue contemplar, de uma maneira positiva, quem especula. Quem especula vai ganhar a primeira, vez vai ganhar a segunda... e eu já tive exemplos, participando do mercado, de dentro do pregão, de profissionais, como eu, que suspiravam saindo do pregão e diziam: puxa! Ganhei a gasolina, mas depois do décimo dia, eles saiam e diziam, eu perdi o carro.

Então, a forma mais objetiva, a forma mais certa, mais lógica de se participar de uma estrutura acionária é investindo e procurando a formação desta carteira previdenciária que eu tanto tenho divulgado para que ele possa formar uma renda mensal que lhe proporcione uma vida digna.

Então, a maneira de entrar, a forma, a operacionalização do mercado de capital seria formatar um programa de aplicações. Se ele não pode comprar uma aposentadoria de uma só vez, ele pode de uma forma programada alcançar essa aposentadoria através do estabelecimento de metas. Eu vou dar um exemplo que espero ser prático, quem comprar hoje [17.10.2013] cem mil ações da Eletrobras vai ter assegurado uma receita de R$ 163.000,00 ao ano. Se se dividir isso aí por 12 tem-se uma aposentadoria de mais ou menos R$ 8.000,00 por mês. Só que 100 mil ações da Eletrobras custam um milhão de reais. Então, a minha a minha proposta, a minha visão é que ele projete uma meta, projete um programa para logo de uma série de aplicações para um dia se ter as 100 mil ações da Eletrobras.

Então seria um programa de investimentos que é aquilo que eu faço e tento mostrar para as pessoas através de uma participação sistemática. Como é que ele teria que examinar esse início, eu, na experiência que acumulei ao longo desses 46 anos de mercado, posso afirmar que, sem nenhum erro, sem nenhuma sem nenhuma forma de errar, existem três regras para se aplicar no mercado sem ter sem ter que se preocupar com o fantasma do prejuízo, essas regras são:

Primeira regra, nunca direcionar para o mercado o recurso que você tenha programado para qualquer outro gasto ou projeto. Vou dar um exemplo prático, suponha que você tenha R$ 100.000,00 e decida ingressar no mercado, então você tem um objetivo de daqui a 60 dias comprar um automóvel e esse automóvel custa R$ 40.000,00. Então, se há essa disponibilidade de R$ 60.000,00, você aplica R$ 60.000,00 dentro de um critério que é subsequente. Então, objetivo em primeiro em primeiro momento é aplicar, comprar para visualizar o dividendo, isso não acontece em pouco tempo, isso acontece num determinado período de tempo.

A segunda regra, eu costumo até brincar, é nunca comprar uma dica, o que que é uma dica? Vou dar um exemplo prático, Eike Batista, as ogxs da vida, não é isso? Isso foi uma dica, todo mundo chegava e falava, me dá uma dica, então o camarada falava: o Eike Batista... Não tenho nenhuma intenção de falar mal dele, mas é uma realidade, isso feriu parte do mercado, as ações deles foram lançadas aí a R$ 13-14,00, existiram previsões de grandes instituições financeiras e isso foi divulgado, inclusive, no Jornal Valor Econômico que estampou uma matéria grande das empresas que projetaram o resultado a R$ 30-32,00 e hoje ela custa R$ 0,32.

Então a segunda regra seria o seguinte, nunca compraram uma dica, comprar papéis que possam estar representados por estruturas bem fundamentadas, com histórico de resultados, com históricos de dividendos, histórico de crescimento... que é isso que se faz no mercado internacional. Nos Estados Unidos, o cidadão compra uma ação numa relação preço patrimônio muito superior a nossa, mas ele tem a segurança de ter analisado e chegaram à conclusão que aquele é um bom investimento.

Então a forma de se chegar a um bom investimento, na realidade, ninguém precisa estudar economia para isso, então ele tem que procurar um profissional que tenha esta formação e que, dê preferência, esteja ligado ao setor de ações.

A terceira regra, é uma regra que nem deveria existir, mas eu a coloquei pelo seguinte, porque é uma regra que o cidadão nunca deve vender por necessidade. Porque, ao longo do tempo, se ele direciona o seu recurso para outros projetos e, de repente esse projeto não dá certo, ele acaba tendo que vender o papel de uma forma inadequada e no momento, também, inadequado. E existe, também, dois critérios que, na minha modesta opinião, são importantes, são eles: disciplina e paciência.